SD Worx commente sa nouvelle étude sur les formes de rémunération alternative au Comité de gestion de l’ONSS

Publié le

Sur la base des données salariales de 1,3 million de travailleurs, SD Worx estime l’ampleur de la rémunération alternative dans notre pays.

Depuis 2019, à la demande du Comité de gestion de l’ONSS, le Secrétariat social SD Worx rédige chaque année une vaste étude sur l’importance des rémunérations alternatives en Belgique. Fin mars, les estimations ont été présentées pour l’année 2023. Pour le monitoring des formes de rémunération alternative, l’ONSS est contraint de faire appel à SD WORX étant donné que l’organisme de sécurité sociale ne dispose même pas des données officielles. Ces avantages salariaux alternatifs – chèques-repas ou options sur actions – ne sont en effet généralement pas repris dans la déclaration trimestrielle DMFA. Sur la base des données salariales de quelque 1,3 million de travailleurs, SD Worx fait une estimation de l’importance des formes de rémunération alternative dans le secteur privé.

Exonéré de cotisations sociales

Les rémunérations alternatives peuvent être définies comme ces formes de rémunération sur lesquelles aucune cotisation ONSS normale n'est prélevée. Il s'agit généralement d'une exonération sur le plan parafiscal. Dans certains cas, il y a une « cotisation de solidarité » ou « cotisation spéciale ». Les formes de rémunérations exonérées sur le plan parafiscal ne doivent pas être déclarées par l’employeur à l’ONSS. De ce fait, il n’y a généralement pas de données officielles à ce sujet.

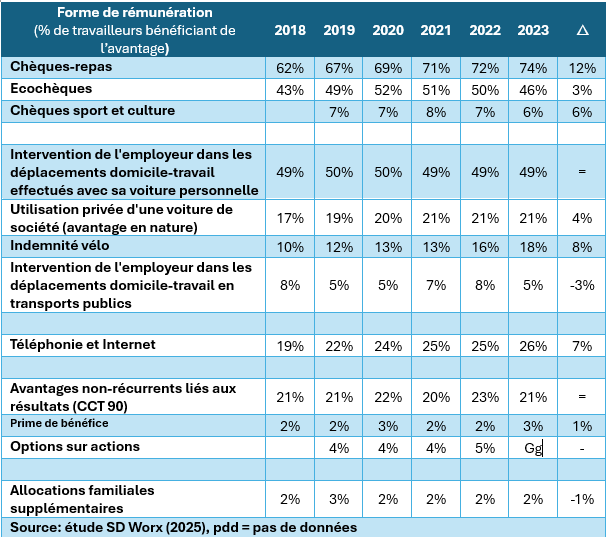

Ci-dessous, nous expliquons brièvement les estimations pour 2023. Le tableau 1 donne un aperçu du pourcentage de travailleurs salariés (secteur privé) bénéficiant d'un avantage salarial alternatif déterminé. Les formes alternatives de rémunération les plus populaires sont les chèques-repas, les écochèques et les indemnités de déplacement pour les trajets domicile-travail avec voiture personnelle. Il ressort des chiffres les plus récents que de plus en plus de travailleurs reçoivent des chèques-repas, une indemnité-vélo et l’intervention pour « Internet et téléphonie ». En 2023, les transports publics semblent à nouveau être populaires. Notons à cet égard que les régimes de tiers-payant ne sont pas repris dans les chiffres.

Tableau 1. Pourcentage de travailleurs bénéficiant d’un avantage salarial alternatif (secteur privé), évolution 2018-2023

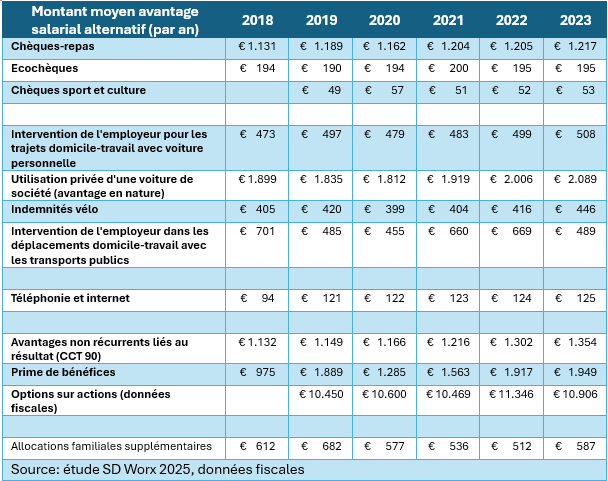

SD Worx fait également rapport sur le montant moyen des avantages salariaux alternatifs – voir tableau 2. Les montants élevés pour les options sur actions attirent particulièrement l’attention : 10.906 €/an en moyenne (!). Seuls 5 % des travailleurs salariés bénéficient de cet avantage, mais les montants annuels sont considérables. Le deuxième montant le plus élevé concerne la voiture de société (avantage en nature). Le montant moyen de la prime de bénéfice versée semble également en forte augmentation année après année.

Remarque importante : l'ONSS estime la valeur de certains « avantages en nature (tels que l'utilisation privée d'une voiture de société) à un taux forfaitaire, ce qui conduit à une sous-estimation de l'avantage financier réel.

Tableau 2. Montant annuel moyen avantage salarial alternatif (secteur privé), évolution 2018-2023

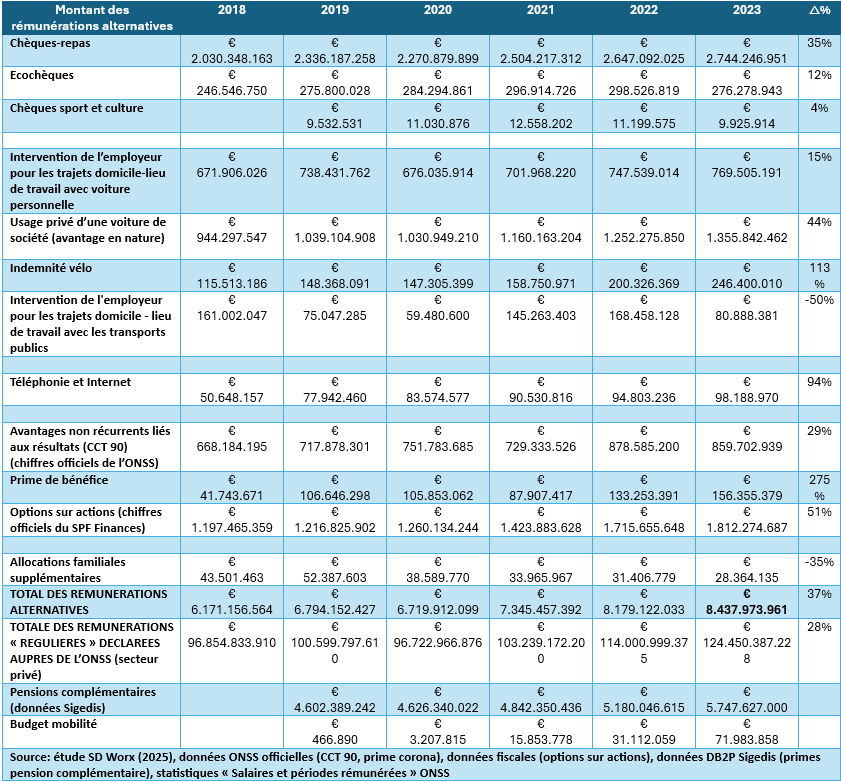

Le tableau 3 donne une estimation du montant total des rémunérations alternatives pour l'ensemble de la population (= salariés du secteur privé). En 2023, les rémunérations alternatives totales (reprises dans l'étude) ont atteint 8,4 milliards € – soit une augmentation de près de 2,3 milliards € ou +37% sur 5 ans. Les rémunérations alternatives ont ainsi progressé de façon (un peu plus) soutenue que les rémunérations « régulières » déclarées à l’ONSS. Les augmentations les plus importantes se situent au niveau des primes de bénéfice, de l’indemnité-vélo, de l’intervention pour « téléphonie et Internet » et des options sur actions. Du côté des diminutions importantes, nous notons les allocations familiales supplémentaires et l’intervention dans les déplacements domicile-travail avec les transports publics (-50%) [1].

Tableau 3. Montant total rémunérations alternatives pour les travailleurs salariés (secteur privé) – Evolution 2018-2023

Pour la FGTB, mettre un terme à la prolifération des formes de rémunération alternative est une priorité absolue. Selon les estimations, la sécurité sociale passe à côté de 2,5 milliards € de recettes, qui plus est, sans financement alternatif. Sans oublier que les travailleurs concernés ne se constituent pas de droits sociaux supplémentaires. Enfin, ces formes de rémunération alternatives sont souvent soumises à un régime fiscal avantageux, ce qui signifie que l’Etat perd là aussi des recettes fiscales.

C’est pourquoi, la FGTB demande à court terme :

-

Un moratoire sur les nouvelles formes de rémunération alternative ;

-

La reprise de ces formes de rémunération dans la DMFA (en vue d’un meilleur monitoring par l’ONSS). Le projet de digitalisation « e-Gov 3.0 » offre des opportunités à cet égard ;

-

Un plafonnement des rémunérations alternatives en termes relatifs (par rapport au package salarial) et absolus;

-

L’élargissement du cadre réglementaire pour les chèques-repas et les écochèques aux formes de rémunération alternatives (avec notamment, une interdiction de conversion salariale et une obligation de CCT);

A moyen terme, les formes de rémunération alternative doivent (à nouveau) être soumises aux cotisations sociales régulières – à commencer par les options sur actions. Nous rendons ainsi ces formes de rémunération alternative neutres pour la sécurité sociale.

L’augmentation des formes de rémunération alternative ne peut évidemment pas être vue indépendamment du blocage salarial/de la modération salariale continus. C’est pourquoi, la FGTB demande une révision en profondeur de la loi sur la norme salariale (Loi de 1996) afin que les salaires puissent à nouveau suivre le rythme de la croissance générale (de la productivité).

L’étude complète de SD Worx pour l’année 2023 peut être consultée ici.

Auteur : olivier.pintelon@fgtb.be

[1] Remarque importante : les régimes de tiers-payant ne sont pas intégrés dans les chiffres